Hay ocasiones en las que te interesa bloquear tu buró de crédito ¿sabes cómo hacerlo? Aquí te damos los pasos a seguir para llevar a cabo dicho procedimiento.

Al igual que se hace en las redes sociales cuando no queremos que algún desconocido o persona que no convenga vea nuestro perfil, en Buró de Crédito podemos configurar el acceso para que el expediente sea nada más visto por quien en realidad nos interese.

Resguardar la información de curiosos y autorizar a quien consideres como el indicado para revisar tu historial de crédito son algunas de las principales razones por las que debes aprender a bloquear tu buró de crédito.

Bloquea tu Buró de Crédito

Hacer un bloqueo al buró de crédito es algo recomendable para todas las personas, ya que brinda privacidad sobre un aspecto que en la vida de cualquiera resulta muy importante: su actuar crediticio.

Es común pensar que estar en el buró de crédito es algo malo, pero la realidad es que no necesariamente es así. Cualquier persona que haya solicitado un crédito de cualquier tipo aparece en Buró de Crédito. Desde ese momento inicial su historial crediticio puede ser consultado y por lo tanto se encuentra en el buró de crédito.

Estar en él es normal, hay quienes tienen un historial limpio, y quienes no. Ahí la diferencia. Pero estar en el buró no quiere decir que no seas recomendable, al contrario, si tienes un buen actuar en una gran cantidad de créditos hechos y pagados, esto te pone como un sujeto ideal para otorgarle créditos.

Cada proceso crediticio que realices, sin importar si se trata de un crédito de dinero en efectivo, o en alguna tienda, ni su tamaño, quedará registrado en el historial, y por lo tanto es información delicada, y sirve como referencia para muchas instituciones financieras.

Es por esto que tener un control sobre quiénes tienen acceso a información es sumamente importante, y se puede lograr por medio de un bloqueo al buró de crédito. Si deseas hacerlo y así protegerte debes de hacer lo que a continuación te explicaré.

Por qué bloquear tu Buró de Crédito

Cada persona tiene derecho a solicitar su reporte crediticio una vez al año de forma gratuita, y en caso de requerirlo de nuevo durante el mismo periodo es posible mediante el pago correspondiente, de $35.60.

Este reporte de crédito especial también puede ser solicitado por cualquier institución financiera, como bancos, casas de empeño, y similares, pero también por tiendas departamentales. Esto sucede cuando se pide un crédito, ya sea en efectivo o en la tienda.

Las razones para querer realizar un bloqueo del historial del Buró de Crédito pueden ser variadas, desde simplemente no querer que nadie acceda a los registros por privacidad, hasta para ayudarse en procesos legales.

En caso de sufrir de suplantación de identidad, lo mejor es tener el bloqueo, ya que de esta manera se puede controlar quién accede y quién no, y así evitar que los daños aumenten.

Algo similar sucede si te encuentras en un proceso legal de cualquier tipo, en donde se requieren revisiones de tu historial crediticio, como un divorcio o cualquier demanda que involucre sueldos, ingresos, gastos y egresos varios.

De esta manera se mantiene un control total sobre quiénes acceden a dicha información financiera particular. Si realizas el bloqueo podrás determinar cuándo y quién puede obtener un reporte de crédito.

Cómo bloquear tu historial en el Buró de Crédito

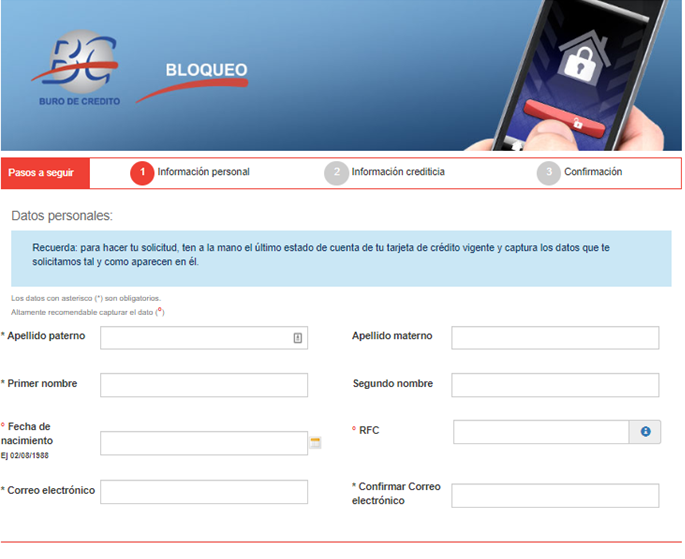

PASO 1- Para realizar el bloqueo de tu historial crediticio en el Buró de Crédito debes acceder a la página en línea del buró, donde encontrarás la opción de “Bloqueo” en el menú de “Productos consumidores”, o directamente ingresando aquí.

Allí podrás solicitar dicho servicio, el cual tiene un costo de $58 , y su duración es de 3 meses.

Los requisitos para iniciar el proceso son:

- Nombre completo.

- Fecha de nacimiento.

- Correo electrónico.

- Domicilio completo: Calle, número, colonia, código postal, ciudad, y estado.

PASO 2- Tras cumplir con el llenado del formulario se debe pagar la cuota indicada, y desde ese momento quedará bloqueado el buró de crédito, es decir, sin acceso para que ninguna entidad bancaria o crediticia externa pueda acceder a los datos sin que haya un consentimiento por escrito por parte del titular, en este caso tú.

Una vez contratado el servicio de bloqueo de Buró de Crédito podrás activarlo o desactivarlo las veces que quieras durante los 3 meses. El proceso puede ser hecho tantas veces como se necesite, siempre y cuando se pague lo necesario. No es posible hacerlo en más de 3 meses al mismo tiempo, pero una vez terminado el tiempo pagado se abrirá la opción para hacerlo de nuevo.

En caso de haber algún ingreso sin tu autorización, podrás realizar un reclamo a la Comisión Nacional Bancaria y de Valores. De esta forma conseguir que haya sanciones para los involucrados, como la institución financiera, es decir, el banco, y el propio Buró de Crédito.

Te dejo con un Vídeo que te explica como bloquear tu Buró.

Como habrás podido darte cuenta los pasos para bloquear tu buró de crédito son fáciles y la inversión bien poca para los beneficios que puedes obtener, especialmente no tendrás que preocuparte de que tu información de historial de crédito sea curioseada.

Aplicando este procedimiento puedes contar con que no todo el mundo verá tu expediente, solo aquellos a quienes hayas autorizado, y en caso de que no sea así estás en tu justo derecho a reclamar.

Es importante también notar que es un proceso que puedes realizar varias veces para autorizar y desautorizar, de este modo tendrás un mejor control sobre la visualización de tu reporte y la protección de tu información financiera.

Limitaciones cuando bloqueas tu buró de crédito

Bloquear tu buró de crédito puede tener algunas limitaciones que debes tener en cuenta antes de tomar esta decisión. Algunas de las limitaciones más comunes son las siguientes:

- Impide obtener nuevos créditos o préstamos: cuando bloqueas tu buró de crédito, los prestamistas y acreedores no pueden acceder a tu información crediticia para evaluar tu capacidad de pago y solvencia. Esto puede hacer que sea más difícil obtener nuevos créditos o préstamos, especialmente si estás buscando obtenerlos rápidamente.

- No bloquea el acceso a empresas con las que ya tienes un contrato vigente: bloquear tu buró de crédito no impide que las empresas con las que ya tienes un contrato vigente puedan acceder a tu información crediticia. Por lo tanto, si tienes una deuda pendiente con un acreedor, es posible que aún puedan acceder a tu información.

- No protege contra todas las formas de robo de identidad: bloquear tu buró de crédito no protege contra todas las formas de robo de identidad. Los delincuentes pueden utilizar tu información personal para realizar compras o abrir cuentas de crédito sin acceder a tu información crediticia.

- No es una medida permanente: bloquear tu buró de crédito no es una medida permanente, ya que es posible desbloquearlo en cualquier momento. Además, el bloqueo debe renovarse periódicamente para mantenerse activo.

En resumen, bloquear tu buró de crédito puede limitar tu capacidad para obtener nuevos créditos o préstamos y no protege contra todas las formas de robo de identidad. Además, no impide que las empresas con las que ya tienes un contrato vigente accedan a tu información crediticia y no es una medida permanente. Antes de bloquear tu buró de crédito, debes evaluar cuidadosamente las limitaciones y considerar si es la opción adecuada para ti.