Es muy importante saber cuándo puedes hacer reclamaciones de Buró de Crédito, pues de ello dependerá en gran medida que te aprueben o no el préstamo que solicitantes.

Si te han rechazado un préstamo debe ser porque la institución financiera recibió acerca de tu historial crediticio un mal reporte por parte del Buró de Crédito.

Si consideras que no hay razones para que tengas un expediente negativo (por ejemplo, has pagado a tiempo tus factores o se te registró un crédito que no solicitaste), tienes todo el derecho a realizar reclamaciones de buró de crédito para que se realicen las correcciones necesarias.

Reclamaciones ante información imprecisa

Si existe alguna imprecisión en la información que muestra el reporte especial de buró de crédito, la empresa nos permite un formulario para realizar el reclamo ante la Institución Crediticia con la que se tenga un desacuerdo.

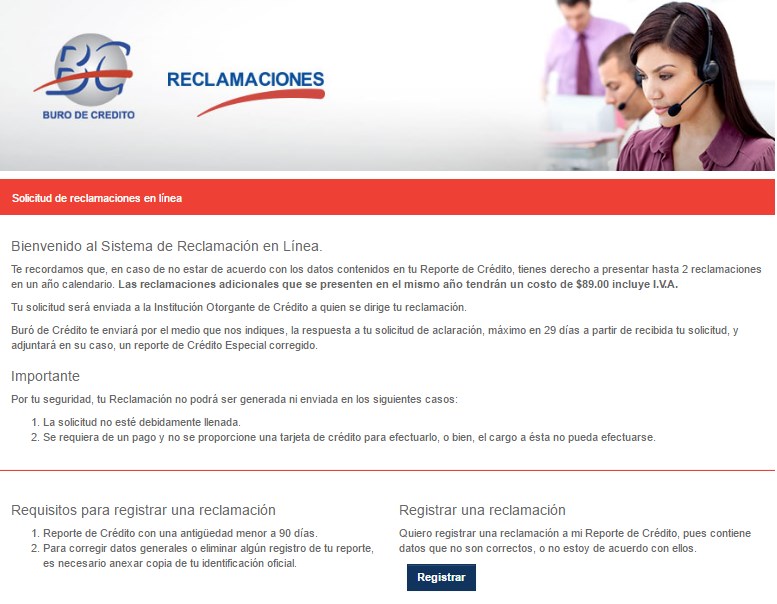

Hay que ingresar al siguiente link: https://wbc2.burodecredito.com.mx:7443/ReclamacionesOnline/index.faces.

Se nos presentará una imagen similar a esta:

Las dos primeras reclamaciones son gratuitas, luego a partir de la tercera (siempre en un año calendario), tiene un costo de $89 IVA incluido.

Es necesario que se haya solicitado un reporte de Buró de Crédito en los últimos 90 días para poder reclamar.

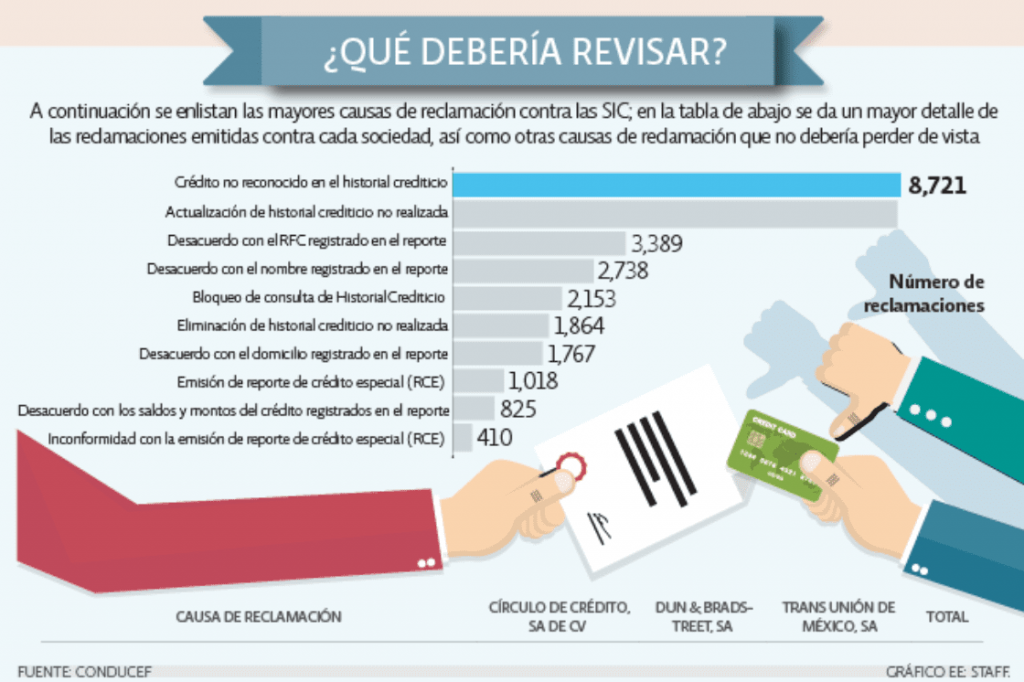

A continuación te dejamos un esquema a modo de resumen con los fallos más comunes de mayor a menor frecuencia por los cuales se abren reclamaciones para que así te ayuden a prevenir que te suceda lo mismo.

¿Reporte especial o MiScore?

Es importante diferenciar el reporte del puntaje MiScore, ya que pueden parecer lo mismo pero no lo son. ¡De hecho uno es gratuito y el otro es pago!

Son dos servicios que nos provee Buró de Crédito. El reporte especial nos indica cuáles son nuestros créditos, cuándo se eliminarán, quiénes consultaron nuestro historial y un poco de información más.

El reporte es GRATIS, pero sólo una vez cada 12 meses, y tiene una duración de 24 horas, luego de ello no podemos volver a consultarlo hasta después de un año -o pagar. Luego de esa consulta gratuita, el costo es de $35.60 por consulta.

Por otro lado, el MiScore es un instrumento complementario que asigna un puntaje al comportamiento crediticio de un individuo. Es complementario y por lo tanto, ¡no es indispensable!

Mi Score tiene un precio de $58 y consiste en enviar un puntaje, y una serie de recomendaciones para mejorar tu puntuación y de esa forma acceder a mejores créditos. También te compara con el resto de la población de México, para saber que tan bien o mal estás comparado con el resto de gente que solicita el Score.

No es necesario pagar un centavo para checar el buró de crédito, por lo que recomendamos no pagar por el MiScore y sólo obtener el reporte, que como ya dijimos es gratis una vez por año.

A continuación y a modo aclaratorio, os dejamos este vídeo con la explicación de lo que es MiScore, sus puntuaciones y características, si precisas de información y vídeos sobre el puntaje del Buró de Crédito, haz click aquí.

Llenando el formulario de reclamaciones de Buró de Crédito puedes hacer que esta sociedad de información modifique los datos errados que empañan tu reporte especial.

Basta con revisar el reporte para tratar de detectar aquello que está incorrecto e informarle de ello a la sociedad de información a fin de realicen las correcciones correspondiente.

Es un proceso bastante sencillo pero altamente importante, porque si no realizas ninguna reclamación el Buró de Crédito no estará al tanto de los errores, y más importante aún: La institución financiera a la que solicitaste el préstamo asumirá que es cierta la información que aparece en tu reporte.

Aspectos positivos a tener en cuenta cuando se realiza una reclamación de Buró de Crédito

Hacer reclamaciones en el Buró de Crédito puede tener varios aspectos positivos para los consumidores, entre ellos:

- Corrección de errores: Si se detectan errores en el informe de crédito, una reclamación puede ayudar a corregirlos. Esto puede ser especialmente importante si los errores afectan negativamente la puntuación de crédito del consumidor y, por lo tanto, sus posibilidades de obtener nuevos créditos o préstamos.

- Protección de derechos: Al presentar una reclamación, los consumidores están ejerciendo su derecho a la privacidad y a la protección de sus datos personales y crediticios. Esto puede ayudar a prevenir el uso indebido de información y la violación de derechos por parte de las empresas de crédito.

- Mayor transparencia: Las reclamaciones pueden llevar a una mayor transparencia en el sistema crediticio, ya que obligan a las empresas de crédito a proporcionar información clara y precisa sobre los datos crediticios de los consumidores.

- Mejora de la puntuación de crédito: Si se resuelve una reclamación de manera satisfactoria y se corrigen los errores en el informe de crédito, esto puede mejorar la puntuación de crédito del consumidor, lo que a su vez puede aumentar sus posibilidades de obtener nuevos créditos o préstamos en el futuro.

- Ahorro de dinero: Si se corrigen los errores en el informe de crédito y se mejora la puntuación de crédito, esto puede llevar a condiciones de crédito más favorables, como tasas de interés más bajas, lo que puede ahorrar dinero a largo plazo.